Energia e sostenibilità per la produzione della carta

La svolta green dell’industria cartaria tra efficienza energetica, innovazione e percorsi condivisi di decarbonizzazione

Energia e sostenibilità per la produzione della carta

La svolta green dell’industria cartaria tra efficienza energetica, innovazione e percorsi condivisi di decarbonizzazione

Energia e sostenibilità per la produzione della carta

La svolta green dell’industria cartaria tra efficienza energetica, innovazione e percorsi condivisi di decarbonizzazione

I temi e le sfide della sostenibilità nel mondo della carta: i numeri di riferimento

Il comparto carta e cartone è tra i più energivori d’Europa, rappresentando un elemento centrale nella transizione circolare: nel 2024 il riciclo europeo ha raggiunto, secondo stime dell’European Paper Recycling Council, il 75,1% della carta immessa al consumo, confermando il percorso verso l’obiettivo volontario del 76% entro il 2030.

La resilienza del settore è stata confermata anche dalle statistiche preliminari del Cepi le quali, seppur in un contesto di volatilità energetica e macroeconomica, dimostrano trend positivi per il settore.

L’energia rappresenta una voce critica di costo: secondo i dati delle elaborazioni di Assocarta presentati nella Nota Congiunturale 1 DL 2025, in Italia il comparto cartario continua a operare in un contesto fortemente condizionato dal livello e dalla volatilità dei prezzi energetici, che incidono direttamente sulla competitività delle imprese.

Nel 2024 l’incidenza del costo del gas sul fatturato del settore risulta pari al 10,8%, quota ancora elevatissima ricordando che nel periodo pre-pandemia era pari al 6% e che si avvicina ai valori del 2023 (12,1%), anno che risente dei picchi di prezzo del 2022, quando questo parametro era oltre il 30%. Sono numeri che spiegano perché la competitività passi oggi da efficienza, elettrificazione del calore, laddove tecnicamente ed economicamente fattibile, e approvvigionamenti stabili.

Inoltre, secondo fonti IEA del 2023, a livello globale, la carta e cellulosa valgono “poco meno del 2%” delle emissioni industriali. Ma questo dato continuerà a crescere: efficienza energetica e progressiva sostituzione dei combustibili fossili diventano quindi i driver decisivi nei percorsi di decarbonizzazione.

Come cambia lo scenario dell’energia per la produzione della carta

Il sistema elettrico europeo si trova in una fase di profonda trasformazione: la quota di rinnovabili (tra cui il solare fotovoltaico) cresce in maniera significativa, mentre la domanda elettrica continua a salire, spinta non solo dalla crescita strutturale dei datacenter e dell’elettrificazione dei trasporti, ma anche da fattori climatici come le ondate di calore estive che amplificano il fabbisogno di raffrescamento.

Questo processo si inserisce, tuttavia, in un contesto di persistente instabilità geopolitica, segnato dalle tensioni energetiche legate ai conflitti in Est Europa e Medio Oriente, che continuano a influenzare la volatilità dei prezzi e la sicurezza degli approvvigionamenti, rendendo la transizione energetica europea non solo una sfida tecnologica e industriale ma anche strategica.

Le analisi 2025 dell’International Energy Agency evidenziano che, in molti settori industriali, l’elettrificazione del calore, per fasce termiche moderate, è oggi tecnicamente praticabile e sta diventando sempre più competitiva, specialmente per temperature fino a circa 150-200 °C, a condizione però di disporre di un approvvigionamento elettrico stabile e di implementare efficaci strategie di gestione della domanda (demand-side management).

L’importanza di disporre di un monitoraggio preciso del consumo energetico delle cartiere

Un sistema di misura e contabilizzazione accurato rappresenta la condizione abilitante per qualsiasi strategia di efficienza energetica.

La norma ISO 50001:2018, rafforzata dall’emendamento del 2024, attraverso cui si introducono riferimenti espliciti al cambiamento climatico nei sistemi di gestione, pone esplicitamente il monitoraggio in continuo come requisito imprescindibile per il miglioramento delle prestazioni energetiche, in linea con quanto richiesto dalla Direttiva (UE) 2023/1791 sull’efficienza energetica.

In questo quadro, la “contabilità energetica”, intesa come misurazione puntuale dei flussi di energia e loro correlazione con la produzione e i costi, diventa uno strumento strategico per governare contemporaneamente efficienza, spesa e riduzione delle emissioni.

Tecnologie per l’efficienza degli impianti cartari

Nel contesto dei processi a macchina continua, l’ottimizzazione dei sistemi del vuoto offre risparmi elettrici rilevanti grazie a misure di portata, regolazione a giri variabili e turboblower.

Sul fronte termico, il processo di asciugatura può rappresentare una quota rilevante dei consumi: qui il recupero del calore, il miglioramento dei cappucci d’asciugamento, l’ottimizzazione del vapore e, dove possibile, l’integrazione di pompe di calore ad alta temperatura (HTHP) diventano opzioni concrete.

Al contempo, l’intelligenza artificiale sta trovando spazio nei processi di affinazione meccanica, disidratazione e gestione attriti: analisi del paper “Integration of artificial intelligence and sustainable energy management in the pulp and paper industry: A path to decarbonization“ del 2025 evidenziano risparmi potenziali nell’ordine del 10–20% sui consumi energetici di sezione, grazie a ottimizzazione predittiva e condition monitoring.

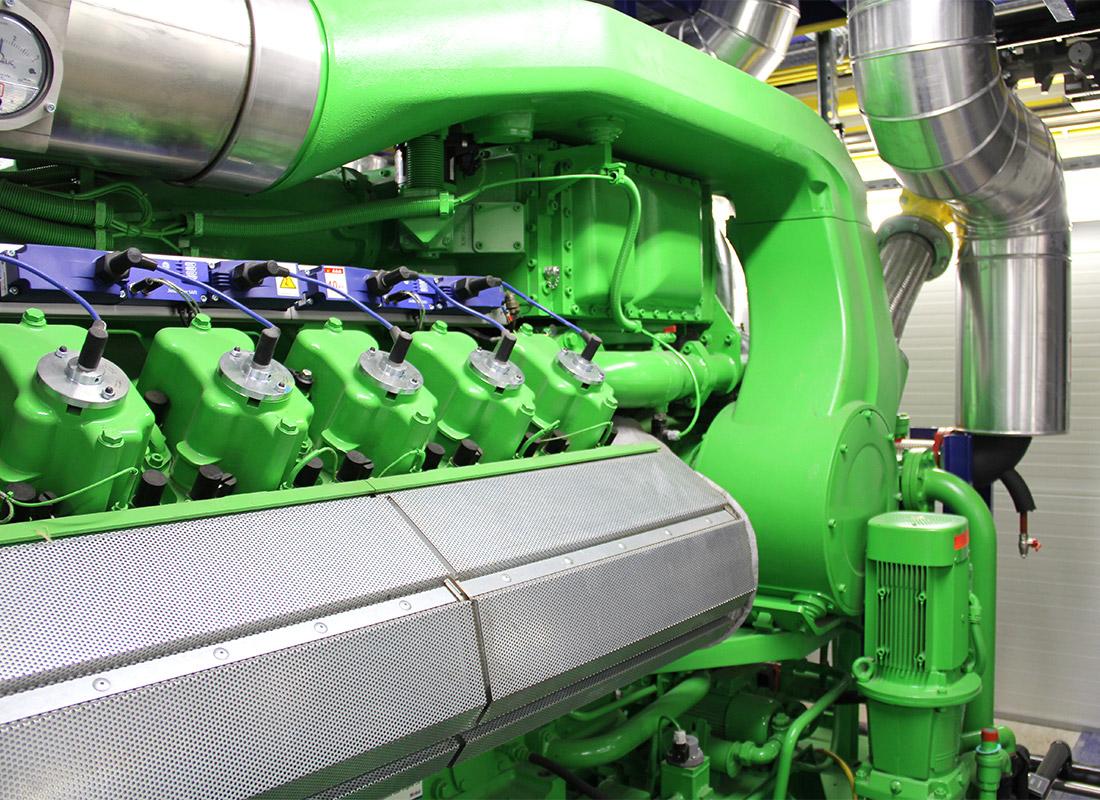

Il ruolo della cogenerazione nel settore cartario

Una tecnologia ben consolidata nei distretti industriali è la cogenerazione/trigenerazione ad alto rendimento che consente di generare contemporaneamente energia elettrica, termica e frigorifera, con efficienza complessiva spesso superiore al 75–85% (fonte: Journal of Mechanical Science and Technology).

Con rendimenti globali che superano ampiamente la produzione separata, la CHP garantisce efficienza e sicurezza di approvvigionamento.

La flessibilità tecnologica consente l’impiego di combustibili diversi: attualmente il gas naturale, ma, in prospettiva, mix con biometano e idrogeno, laddove le condizioni tecniche ed economiche lo renderanno praticabile.

Le aziende già dotate di impianti cogenerativi prossimi a fine vita, possono optare o per l’installazione di nuovi impianti ad alto rendimento o per il revamping degli impianti esistenti opportunamente dimensionati. Tali interventi, oltre a permettere l’accesso al meccanismo incentivante dei Certificati Bianchi, possono essere anche un’occasione per adeguarli all’utilizzo di gas più sostenibili, come il biometano o l’idrogeno.

Nel settore cartario europeo, la CHP è già ampiamente utilizzata ed è riconosciuta dagli operatori come soluzione consolidata per integrare efficienza e stabilità del sistema CEPI, l’ecosistema industriale coordinato dalla Confederation of European Paper Industries, che rappresenta i principali produttori europei di carta e cellulosa e promuove standard comuni, innovazione tecnologica e strategie di decarbonizzazione lungo l’intera filiera.

Essa infatti rappresenta, ancora oggi, la spina dorsale del sistema energetico cartario, data la necessità di disporre simultaneamente di vapore e di elettricità in continuità operativa.

In Italia, la CHP copre percentuali molto elevate del fabbisogno energetico del comparto Industria della Carta. Inoltre, in ottica futura, le centrali possono evolvere verso configurazioni fuel-flexible e predisposte per la cattura/riutilizzo del calore.

Energia per la produzione della carta e percorsi di decarbonizzazione

Un piano credibile e di decarbonizzazione per le cartiere combina più leve, che interagiscono tra loro lungo le diverse sezioni di processo (preparazione dell’impasto, formatura, pressa, essiccazione, finitura) e i servizi ausiliari (vapore, energia elettrica, aria compressa, HVAC).

Le analisi recenti del settore e i report istituzionali convergono su una “ricetta mista” articolata nei seguenti punti:

1) Efficienza come priorità

Prima di sostituire combustibili, occorre eliminare i carichi e recuperare calore seguendo la logica BAT (Best Available Techniques) europea.

Gli interventi tipici comprendono: revamping dei sistemi di vuoto (ridimensionamento delle pompe, ottimizzazione delle uhle box, regolazione con inverter e sequenziamento), bilanciamento ottimizzato tra cappe e sistemi di estrazione, recupero termico nella sezione di essiccazione, ritorno dei condensati e utilizzo del vapore, aggiornamenti della sezione presse per aumentare il grado di secchezza e ridurre il fabbisogno di vapore in essiccazione, oltre a sistemi avanzati di controllo e intelligenza artificiale per ottimizzare i cambi di grammatura e la stabilità di marcia.

2) Elettrificazione mirata del calore a bassa e media temperatura

Laddove il prezzo dell’elettricità e la capacità della rete lo consentono, è possibile introdurre pompe di calore ad alta temperatura (HTHP) e, in alcuni casi, caldaie elettriche per sostituire il vapore da combustibili fossili nelle applicazioni sotto ~180 °C.

3) Sostituzione progressiva dei combustibili per i carichi ad alta temperatura

Per i picchi termici e gli impianti a fiamma diretta, il percorso prevede una sostituzione graduale con combustibili a minore intensità carbonica: biogas/biometano da digestione anaerobica on site o locale, biomasse sostenibili da sottoprodotti e miscele con idrogeno o idrogeno puro, previa valutazione di sicurezza e delle emissioni di NOₓ.

4) Approvvigionamento e autoproduzione di energia rinnovabile

Esistono formule contrattuali di fornitura a lungo termine quali il PPA - Power Purchase Agreement (on site o off site con impianto dedicato) che permettono alle aziende di avere energia elettrica green a una tariffa competitiva, mentre investimento, progettazione, realizzazione, allaccio, gestione, conduzione e manutenzione dell’impianto rimangono a carico dell’operatore energetico.

5) Sistemi di gestione energetica certificati e monitoraggio in tempo reale

L’adozione di sistemi tipo ISO 50001, integrati con misurazioni puntuali e in tempo reale (vapore, elettricità, gas, aria compressa, ritorno condensati, flussi di scarico), è essenziale per rendere i risparmi permanenti, misurabili e coerenti con le BAT e con i requisiti autorizzativi.

Inoltre, gli esperti di settore considerano promettente anche lo sviluppo della biomassa che può essere utilizzata a fini energetici per alimentare caldaie e impianti cogenerativi di clienti industriali, rappresentando uno strumento chiave per diminuire la dipendenza energetica dalle fonti fossili tradizionali, per la mitigazione della CO₂ e per la gestione attiva dei boschi e dei nostri territori. Secondo AIEL – Associazione Italiana Energie Agroforestali, il potenziale produttivo della biomassa in Italia è pari a 14 milioni di tonnellate di sostanza secca da manutenzione boschiva, potature ed espianti di produzione agricola, equivalenti a 4,5 miliardi di metri cubi di gas.

Il waste management nel mondo delle cartiere

I fanghi di cartiera (Paper and Paperboard Mill Sludge – PPMS), costituiti da fibre corte, fini, cariche minerali (CaCO₃, caolino) e solidi biologici provenienti dal trattamento acque, rappresentano un nodo critico sia dal punto di vista ambientale sia economico.

A tal proposito, le strategie moderne, coerenti con i principi delle BAT europee, pongono come priorità prevenzione, tracciabilità, ottimizzazione dei flussi e recupero (di materia ed energia) prima del conferimento finale.

Le migliori tecniche includono:

- Prevenzione e segregazione: riduzione delle perdite di fibre alla fonte, separazione dei flussi ad alto contenuto minerale da quelli organici per ottimizzare le opzioni di trattamento, e tracciabilità completa di volumi e qualità.

- Recupero di materia: dove la qualità e la normativa lo consentono, recupero delle frazioni minerali (es. carbonato di calcio) in prodotti o materiali da costruzione; queste rotte richiedono controlli di qualità rigorosi e variano a seconda dei contesti regolatori nazionali.

- Recupero energetico e bioenergia: co-incenerimento in caldaie a biomassa o forni esterni; crescente adozione della digestione anaerobica (DA), spesso in co-trattamento con altri reflui, per produrre biogas/biometano e stabilizzare i fanghi.

- Opzioni termochimiche: pirolisi e torrefazione consentono di ottenere combustibili solidi secondari o biochar con potenziali benefici di sequestro del carbonio.

- Co-trattamento: la miscelazione dei fanghi di cartiera con altri reflui organici (es. fanghi civili o rifiuti agroalimentari) può migliorare la stabilità della digestione e il rendimento energetico, compatibilmente con i vincoli autorizzativi.

- Utilizzo agronomico controllato: in alcune regioni è ancora prevista la spanditura a fini di ammendamento, grazie al contenuto di nutrienti e al valore correttivo dei minerali, ma con rischi ambientali da gestire attentamente.

La gestione idrica come fattore chiave per la sostenibilità

L’acqua rappresenta uno dei pilastri della sostenibilità nel settore cartario, poiché è al tempo stesso materia prima ausiliaria, veicolo per la dispersione delle fibre e risorsa critica per i processi di formatura e di trattamento degli effluenti.

Negli ultimi decenni il comparto ha registrato riduzioni significative nei prelievi idrici, grazie all’adozione di circuiti chiusi, al riuso interno delle acque di processo e a sistemi di trattamento sempre più avanzati che consentono un riciclo spinto.

Questo approccio ha trasformato il tradizionale paradigma di forte dipendenza dalla risorsa idrica in un modello più circolare ed efficiente.

Il monitoraggio continuo e capillare dei consumi rimane tuttavia un elemento imprescindibile.

Solo attraverso la misurazione puntuale dei flussi ed il controllo dei bilanci idrici è possibile non solo ottimizzare le rese e ridurre i costi, ma anche garantire la resilienza operativa durante i periodi di siccità, fenomeno che in Europa meridionale si presenta con frequenza crescente e che rischia di mettere sotto pressione la disponibilità locale di acqua.

Inoltre, schemi di rendicontazione volontaria come il Paper Profile richiedono tracciabilità di dettaglio per prodotto, in linea con le richieste di mercato e degli schemi di etichettatura ambientale.

Ciò non solo facilita la comparabilità delle performance, ma stimola le imprese a integrare la gestione idrica nei propri sistemi ESG, rafforzando la credibilità delle dichiarazioni ambientali e rispondendo in maniera più efficace alla crescente attenzione dei clienti finali verso il tema della scarsità d’acqua.

L’impatto della normativa europea sull’industria della carta

L’industria della carta, per le sue caratteristiche di “energy-intensive and water-intensive industry”, rientra nel campo di applicazione della normativa europea (Regolamento UE Taxonomy, n. 2020/852 e smi) chiamata Taxonomy for Sustainable Activities, elaborata per permettere il raggiungimento degli obiettivi 2030 dell’European Green Deal. In particolare, l’industria della carta deve rispondere ai principi del Do No Significant Harm (DNSH), ovvero non arrecare un danno significativo all’ambiente, nel rispetto degli obiettivi ambientali previsti dal regolamento: mitigazione e adattamento ai cambiamenti climatici, uso sostenibile e protezione delle acque, transizione verso una economia circolare, prevenzione e controllo dell'inquinamento, protezione e ripristino della biodiversità e degli ecosistemi.

La Tassonomia è strettamente correlata ai temi dei sistemi ESG e della Corporate Sustainability Reporting Directive (CSRD), che impone alle imprese al di sopra di una certa dimensione di divulgare informazioni relative ai rischi, opportunità, obiettivi e impatti legati alle questioni ambientali, sociali e di governance, a partire dal 2025.

Edison NEXT per l’industria cartaria

In questo contesto, Edison NEXT accompagna le aziende nel percorso di decarbonizzazione sostenendo la competitività dell’industria. Ponendosi come partner affidabile e di lungo periodo, Edison NEXT mette a disposizione competenze, tecnologie e capacità di investimento che può comprendere anche il take over di impianti esistenti. Attraverso l’ascolto delle esigenze dei clienti, Edison NEXT costruisce roadmap di decarbonizzazione condivise, concrete ed efficaci. Stabilito il percorso, si passa alla progettazione e realizzazione degli interventi, i cui investimenti possono essere sostenuti direttamente da Edison NEXT, garantendo inoltre la gestione operativa, il monitoraggio continuo delle performance e un supporto costante nel tempo. Percorsi di questo tipo permettono di ottimizzare i consumi e incrementare l’utilizzo di energia green, riducendo così i costi energetici e nello stesso tempo diminuendo l’impatto ambientale.

TOPIC / TAG

Articoli Correlati